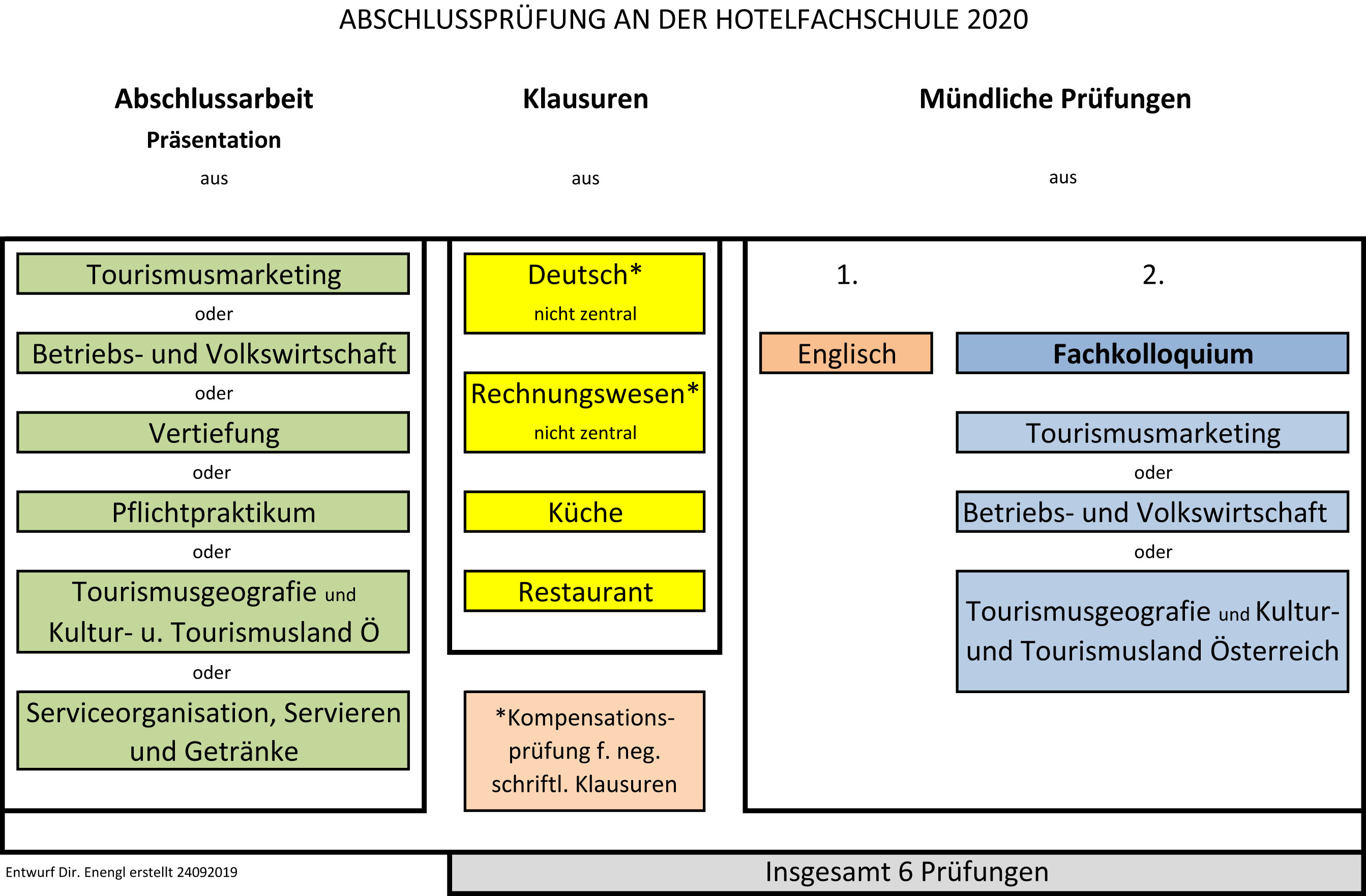

Abschlussprüfung

Abschlussarbeit

§ 49. Das Prüfungsgebiet „Abschlussarbeit“ umfasst nach Wahl der Prüfungskandidatin oder des Prüfungskandidaten

- den Pflichtgegenstand „Tourismus und Marketing“ oder

- den Pflichtgegenstand „Betriebs- und Volkswirtschaft“ oder

- den besuchten Ausbildungsschwerpunkt oder

- das Pflichtpraktikum.

Z 3 findet nicht Anwendung für Prüfungskandidatinnen und Prüfungskandidaten mit dem Ausbildungsschwerpunkt „Fremdsprachenschwerpunkt“.

Klausurprüfung

§ 50. (1) Die Klausurprüfung umfasst

- eine Klausurarbeit im Prüfungsgebiet „Deutsch“ (180 Minuten, schriftlich) und

- eine Klausurarbeit im Prüfungsgebiet „Rechnungswesen“ (180 Minuten, schriftlich) und

- eine Klausurarbeit im Prüfungsgebiet „Küche“ (300 Minuten einschließlich Vorbereitungszeit, praktisch) und

- eine Klausurarbeit im Prüfungsgebiet „Restaurant“ (300 Minuten einschließlich Vorbereitungszeit, praktisch).

(2) Das Prüfungsgebiet "Küche" gemäß Abs. 1 Z 3 umfasst den Pflichtgegenstand "Küchenorganisation und Kochen".

(3) Das Prüfungsgebiet "Restaurant" gemäß Abs. 1 Z 4 umfasst den Pflichtgegenstand "Serviceorganisation und Servieren".

Mündliche Prüfung

§ 51. (1) Die mündliche Prüfung umfasst

- eine mündliche Teilprüfung nach Wahl der Prüfungskandidatin oder des Prüfungskandidaten im Prüfungsgebiet

- a) „Englisch“ oder

- b) „Zweite lebende Fremdsprache (mit Bezeichnung der Fremdsprache)“ und

- eine mündliche Teilprüfung im Prüfungsgebiet „Fachkolloquium“ (mit einem auf den Pflichtgegenstand oder die Pflichtgegenstände gemäß Abs. 2 hinweisenden Zusatz).

(2) Das Prüfungsgebiet "Fachkolloquium" gemäß Abs. 1 / 2 umfasst nach Wahl der Prüfungskandidatin oder des Prüfungskandidaten

- einen mindestens vier Wochenstunden unterrichteten Pflichtgegenstand aus dem Bereich „Tourismus, Wirtschaft und Recht“, ausgenommen der Pflichtgegenstand „Rechnungswesen“, oder

- zwei insgesamt mindestens vier Wochenstunden unterrichtete Pflichtgegenstände aus dem Bereich „Tourismus, Wirtschaft und Recht“, ausgenommen der Pflichtgegenstand „Rechnungswesen“.